- Newsroom

- Published on:

DACH-Region optimiert Kosten, während China die Fabrik der Zukunft baut

- Neue Studie: Industrieunternehmen setzen international immer mehr Industrie-4.0-Technologien ein, China und die USA bauen ihren Vorsprung aus

- DACH-Region mit geringer Investitionsbereitschaft und Schlusslicht beim digitalen Zwilling, den 84 Prozent der chinesischen Unternehmen in der Logistik einsetzen

- Software-Defined Manufacturing (SDM) wird zum entscheidenden Wettbewerbsfaktor: Produktionsexzellenz entsteht durch Software, Daten und IT-/OT-Architektur

- Erstmals Mexiko und Indien in der Analyse: 61 Prozent der befragten indischen Unternehmen nutzen bereits KI im Produktionsumfeld

Ludwigsburg / München – China gestaltet die Fabrik der Zukunft, während Europa, insbesondere die DACH-Region, mit der Vergangenheit kämpft. Hier bremsen gewachsene IT- und OT-Landschaften sowie fragmentierte Datenstrukturen den Fortschritt. Währenddessen übernimmt China die Spitzenposition in den Bereichen Supply-Chain-Transparenz, digitaler Zwilling, Automatisierung und KI. Auch Indien, Mexiko und die USA modernisieren und implementieren schneller als Unternehmen aus der DACH-Region und dem Vereinigten Königreich. Das sind zentrale Ergebnisse aus dem Industrie 4.0 Barometer 2026, das die Management- und IT-Beratung MHP in Kooperation mit Prof. Dr. Johann Kranz von der Ludwig-Maximilians-Universität München (LMU) veröffentlicht hat.

Markus Wambach, Group COO bei MHP: „Unsere Daten zeigen klar: Während China und die USA ihre Produktion konsequent software- und datengetrieben transformieren, generiert die DACH-Region kein Momentum. Nur 3 Prozent der Unternehmen hierzulande sind mit Software-Defined Manufacturing sehr vertraut – in China und Indien sind es 30 Prozent. Wer Produktionssteuerung, Daten und Software nicht strategisch zusammenführt, riskiert seine Wettbewerbsfähigkeit.“

Für das Industrie 4.0 Barometer 2026 wurden mehr als 1.200 Personen aus Industrieunternehmen in der DACH-Region, im Vereinigten Königreich, in den USA, in China sowie erstmals in Indien und Mexiko zu ihrer Einschätzung des Status quo von Industrie 4.0 im eigenen Unternehmen befragt. Die Studie macht Erfolge sichtbar, deckt aber auch Lücken in den abgefragten Themenbereichen auf. Dazu gehören Supply-Chain-Transparenz, digitaler Zwilling, Künstliche Intelligenz (KI) und Software-Defined Manufacturing (SDM).

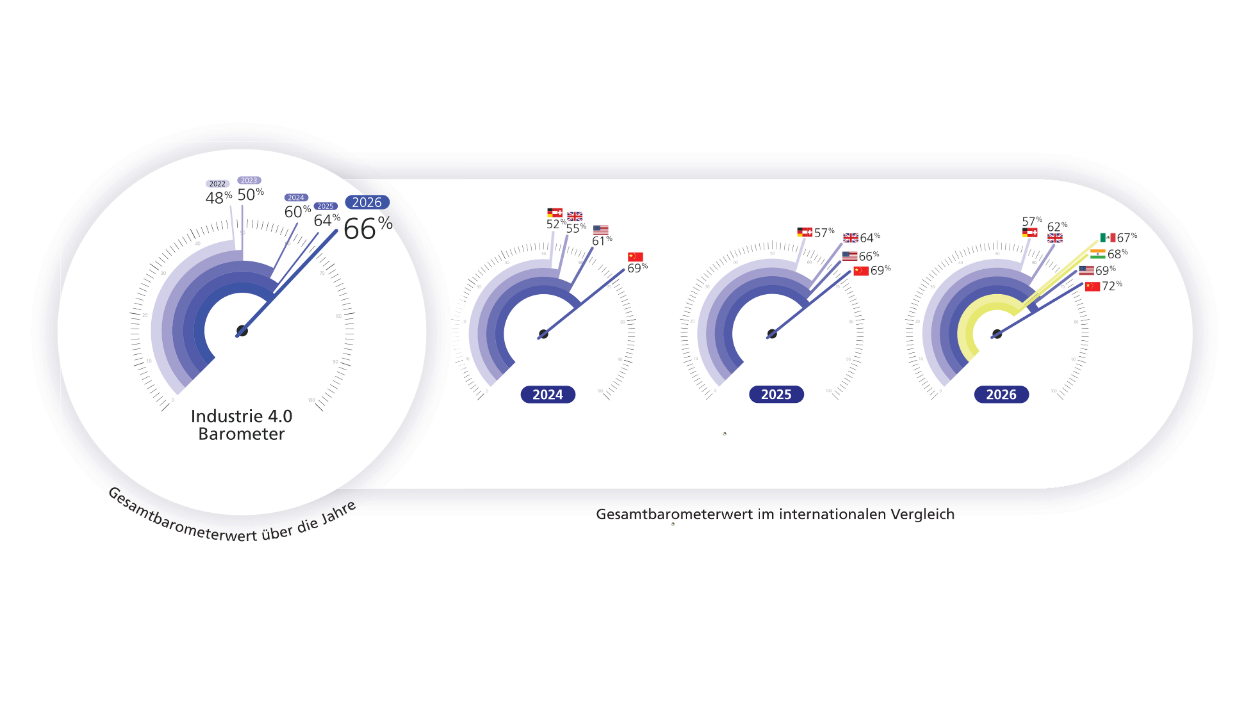

Digitalisierungsgrad steigt weltweit auf 68 Prozent

International nimmt der ermittelte Digitalisierungsgrad der Industrie weiter zu: Der Gesamtbarometerwert erhöht sich von 48 Prozent im Jahr 2022 auf heute 68 Prozent in allen Themenbereichen. Allerdings sind dabei zwei Regionen deutlich in Rückstand geraten: DACH stagniert bei 57 Prozent, das Vereinigte Königreich sinkt auf 62 Prozent (-2 Prozentpunkte gegenüber dem Vorjahr). Währenddessen erreichen China 72 Prozent (+3 Prozentpunkte), die USA 69 Prozent (+3 Prozentpunkte), Indien 68 Prozent und Mexiko 67 Prozent.

„Weltweit steigt der Digitalisierungsgrad in der Industrie, auch Europa kommt voran“, sagt Dr. Johann Kranz, Professor für Digital Services und Sustainability an der LMU München. „Doch im Ländervergleich setzen USA und China digitale Produktionstechnologien schneller, integrierter und skalierbarer als europäische Unternehmen um. Auch Indien und Mexiko, die wir erstmals mitanalysieren, zeigen teilweise bessere Ergebnisse.“

Ursachen für die stockende Transformation

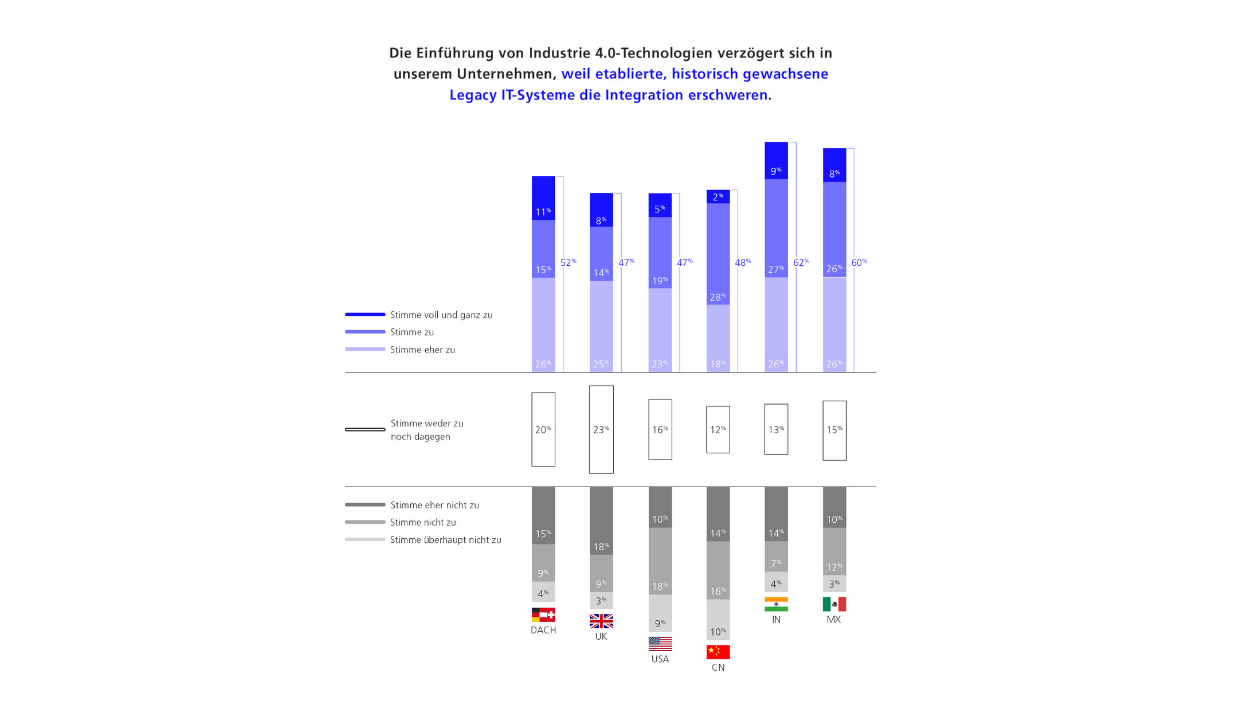

Wenn die digitale Transformation gebremst wird, dann meist durch technische Schulden: Heterogene Altsysteme, fragmentierte Datenlandschaften und begrenzte Interoperabilität erschweren die Einführung neuer Technologien. Beispielsweise bewerten 42 Prozent der befragten DACH-Unternehmen ihre Datensilos als Hemmnis, 52 Prozent ihre historisch gewachsenen IT-Systeme. Weltweit ist die Lage ähnlich. Diese klassischen Hindernisse werden jedoch in unterschiedlichem Tempo überwunden. Das zeigt sich in der diesjährigen Studie vor allem in den drei Bereichen digitaler Zwilling, Künstliche Intelligenz und Software-Defined Manufacturing.

Digitaler Zwilling verbreitet sich schneller als andere Technologien

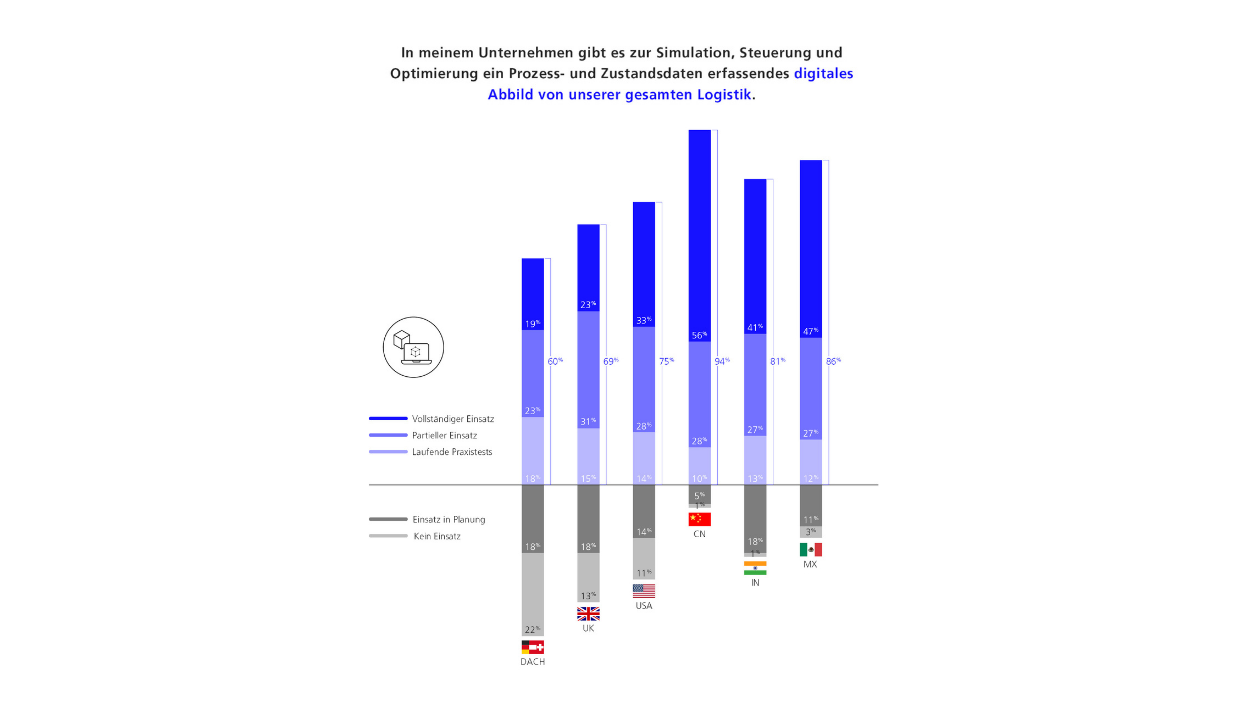

Besonders bemerkenswert sind diese Differenzen bei digitalen Zwillingen: Der Barometerwert für den Einsatz in Werken und Maschinen steigt von 54 Prozent auf aktuell 62 Prozent, im Anwendungsbereich Logistik von 61 auf 67 Prozent, was auch den größten Sprung von ursprünglich 30 Prozent (2022) darstellt. Damit etabliert sich der digitale Zwilling schneller als jede andere der abgefragten Technologien.

Über alle Anwendungsfelder hinweg nimmt China beim digitalen Zwilling eine klare Spitzenposition ein. Besonders ausgeprägt ist der Logistik-Kontext: 84 Prozent der befragten chinesischen Unternehmen setzen dort partiell oder vollständig auf diese Technologie. Dahinter folgen Mexiko (74 Prozent), Indien (68 Prozent), die USA (61 Prozent) und das Vereinigte Königreich (54 Prozent). Die DACH-Region bildet mit 42 Prozent das Schlusslicht.

DACH steckt im KI-Hype-Gap fest

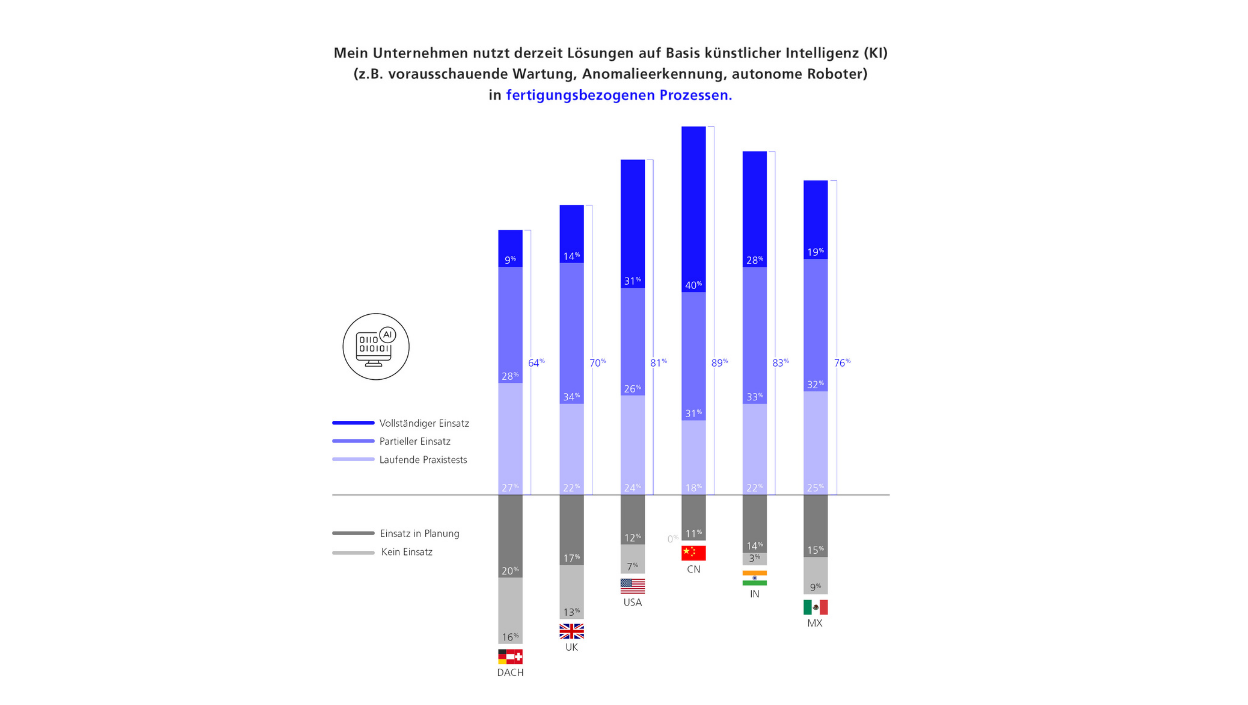

Auch im Umgang mit Künstlicher Intelligenz im Produktionsumfeld nehmen China und die USA eine Vorreiterrolle ein: Bei partiellem oder vollständigem KI-Einsatz liegen die chinesischen Teilnehmer mit 71 Prozent vorn, gefolgt von Indien mit 61 Prozent und den USA mit 57 Prozent. Mexiko (51 Prozent) und das Vereinigte Königreich (48 Prozent) bilden das Mittelfeld, während die DACH-Region mit 37 Prozent hinten liegt.

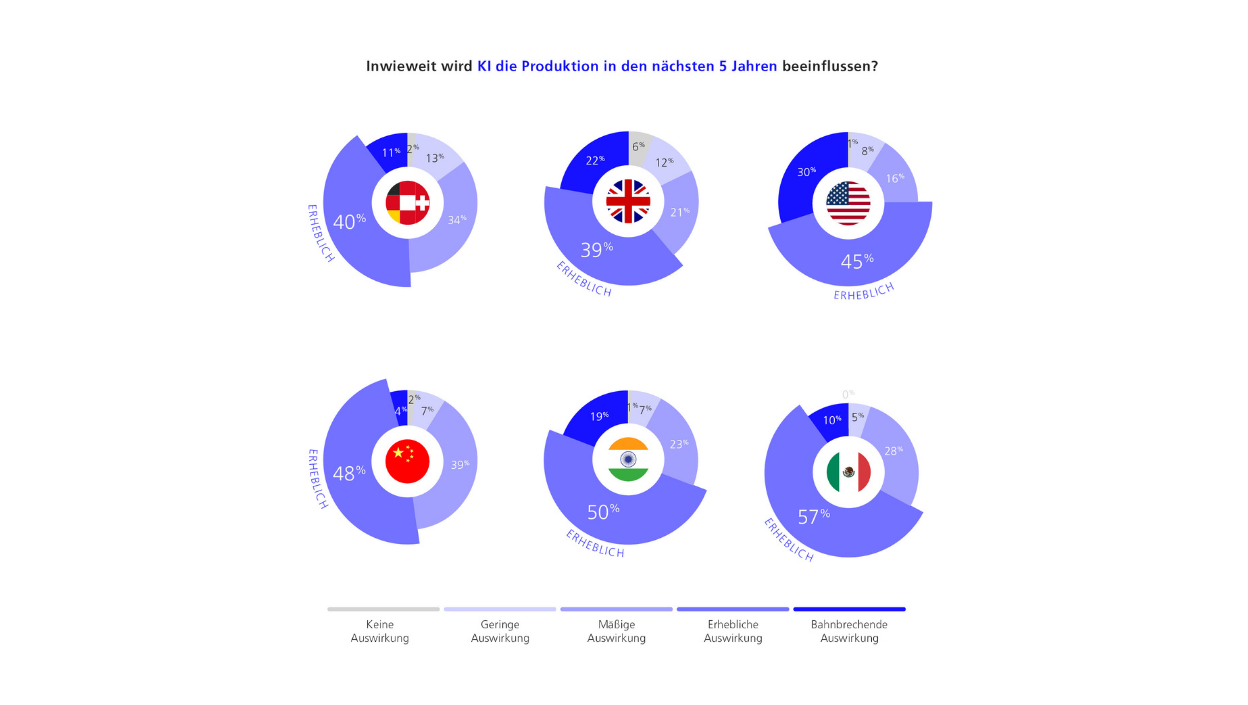

Die Ergebnisse zeigen, dass viele europäische Unternehmen hier eher vorsichtig agieren. Sie setzen KI bislang nur pilotartig ein, die tiefe Integration in Produktionsprozesse fehlt. Gleichzeitig wird der zukünftige Einfluss von KI hoch eingeschätzt, beispielsweise rechnen 51 Prozent der DACH-Unternehmen mit „erheblichen“ oder „bahnbrechenden“ Auswirkungen in den kommenden fünf Jahren. Diese Lücke verdeutlicht: Ohne solide Grundlagen bei Dateninfrastrukturen, Sensorik und digitalen Zwillingen können smarte Algorithmen nicht produktiv wirken. So bleibt KI in der industriellen Praxis ein Zukunftsversprechen, wird aber kein wirksamer Produktivitätshebel (KI-Hype-Gap).

Software-Defined Manufacturing (SDM) als neue Schlüsselkompetenz

SDM entkoppelt die Produktionssteuerung von physischer Hardware und schafft einen zentralen Software-Layer, der die Fertigung flexibel, skalierbar und standortübergreifend macht. CIOs nehmen hier eine Schlüsselrolle ein: Sie werden Architektinnen und Architekten der digitalen Fabrik, verantwortlich für IT-/OT-Integration, Datenkompetenz und Investitionspriorisierung. Unternehmen mit CIO geben signifikant häufiger an, mit dem SDM-Konzept vertraut zu sein (+33,2 Prozent), und integrieren es eher in ihre Gesamtstrategie (+18,4 Prozent). Zudem steigt die Investitionsbereitschaft (+13,8 Prozent), während die Budgetbindung an Wartungsaufwände sinkt (-26,2 Prozent).

Vergleicht man die Vertrautheit mit dem noch jungen SDM-Konzept, sind Indien und China Vorreiter: Die Befragten bescheinigen sich mit jeweils 30 Prozent eine „sehr hohe“ Vertrautheit. In der DACH-Region (3 Prozent) und im Vereinigten Königreich (6 Prozent) ist der Anteil deutlich geringer. Die USA (14 Prozent) und Mexiko (18 Prozent) liegen im Mittelfeld.

Weitere Umbrüche werden erwartet

Durch Digitalisierung und softwaregesteuerte Ansätze erwartet die Mehrheit der Befragten weltweit erhebliche Umbrüche in den kommenden zehn Jahren. 31 Prozent gehen fest davon aus, dass sich ihre Branche grundlegend verändert, und weitere 51 Prozent halten es für wahrscheinlich. Bei dieser Einschätzung gibt es wieder deutliche regionale Unterschiede: In Indien sind 44 Prozent der Befragten überzeugt, dass softwaregesteuerte Ansätze ihre Branche umgestalten, während in der DACH-Region der Anteil lediglich bei 17 Prozent liegt.

Voraussetzung für Digitalisierung ist eine hohe Investitionsbereitschaft: 71 Prozent der Befragten aus Indien geben an, dass ihre Unternehmen bereit sind, erhebliche Ausgaben für neue digitale Technologien zu tätigen. Mexiko (65 Prozent) und die USA (59 Prozent) folgen. Erschreckend ist das Ergebnis für die DACH-Region: Dort liegt die Investitionsbereitschaft bei 29 Prozent.

„Die DACH-Region fokussiert sich stark auf Effizienz und Kostenoptimierung, wodurch strategisches Potenzial für Wachstum, Flexibilität und Innovation häufig ungenutzt bleibt“, kommentiert Prof. Dr. Christina S. Reich von der FOM Hochschule für Oekonomie & Management sowie Managerin bei MHP. „Derweil verfolgen Emerging Markets wie Indien, China und Mexiko differenziertere strategische Ziele. So setzt beispielsweise Indien aufgrund der historischen Wettbewerbsposition und des globalen Drucks gezielt auf Qualitätssteigerung, um internationale Standards zu erfüllen und neue Märkte zu erschließen.“

Insgesamt verdeutlichen die Ergebnisse, dass Europa vor einer massiven Modernisierungsaufgabe steht. Der zentrale Hebel für internationale Wettbewerbsfähigkeit liegt im Abbau technischer Schulden, in der Vereinheitlichung von IT-/OT-Strukturen und in der konsequenten Ausrichtung der Produktion auf softwarebasierte, skalierbare Architekturen. SDM wird zum Gradmesser für industrielle Zukunftsfähigkeit – und zum kritischen Erfolgsfaktor im Kontext von Industrie 4.0.

Über das Industrie 4.0 Barometer 2026

Das Industrie 4.0 Barometer wird seit 2018 von der Management- und IT-Beratung MHP in Kooperation mit Prof. Dr. Johann Kranz von der Ludwig-Maximilians-Universität München (LMU) herausgegeben. Die Ausgabe 2026 analysiert die Aussagen von 1.206 Personen aus Industrieunternehmen in der DACH-Region (200), im Vereinigten Königreich (202), in den USA (200), in China (200) sowie erstmals in Indien (200) und Mexiko (204). Die am stärksten vertretenen Branchen sind der Maschinen- und Anlagenbau sowie die Informations- und Kommunikationstechnologie mit jeweils 13 Prozent, gefolgt von der Automobilindustrie (10 Prozent). Die Teilnehmerinnen und Teilnehmer kommen aus allen Hierarchiestufen und am häufigsten aus den Fachabteilungen IT (23 Prozent) sowie Produktion (24 Prozent).

Der Fragebogen erschließt die vier Themenfelder Technologie, IT-Integration, Strategie und Ziele sowie Hemmnisse und Treiber. Zusätzlich stand diesmal SDM im Fokus. Handlungsempfehlungen und Erfolgsbeispiele aus Anwenderunternehmen sowie Experteninterviews runden die Studie für Entscheiderinnen und Entscheider ab.

Die vollständige Studie können Sie hier herunterladen.

Auf Anfrage erhalten Sie jederzeit weiterführende Informationen und Interviewmöglichkeiten mit den Expertinnen und Experten von MHP.

Die Management- und IT-Beratung MHP hat in Kooperation mit Prof. Dr. Johann Kranz von der Ludwig-Maximilians-Universität München (LMU) das Industrie 4.0 Barometer 2026 veröffentlicht. (Foto: Adobe Stock 939092632)

Gesamtbarometerwert (Foto: MHP)

Einsatz von KI-Lösungen (Foto: MHP)

Einfluss von KI auf die Produktion in den nächsten 5 Jahren nach Region (Foto: MHP)

Hemmnisse in Bezug auf Industrie 4.0-Technologien (Foto: MHP)

Verbreitung digitaler Zwilling (Foto: MHP)

Benjamin Brodbeck

Head of Public Relations and Press, Political & Government Affairs

Rebecca Vlassakidis

Spokesperson Digital Factory, Logistics & Customer Experience

Related News

MHP Newsroom

Need information about MHP or our services and expertise? We are happy to help and will gladly provide you with current information, background reports, and images.