- Blog

- Veröffentlicht am: 10.02.2022

- 4:34 mins

Wie nachhaltig sind Unternehmen?

Die EU-Taxonomie gibt Orientierung

Können Atomkraft und Erdgas nachhaltig sein?

Der Vorschlag der Europäischen Kommission, die beiden Energiequellen in die EU-Taxonomie aufzunehmen, hat zu einer leidenschaftlichen Debatte geführt. Diese zeigt nicht nur, wie umstritten die Thematik ist, sondern auch: die Taxonomie ist da.

Worum handelt es sich also bei der EU-Taxonomie genau? Wie wird definiert, was als nachhaltig gilt, und welche Konsequenzen hat das für Unternehmen?

Ziele der Taxonomie

Mit ihrem Klimagesetz hat sich die Europäische Union dazu verpflichtet, bis 2050 in allen Sektoren klimaneutral zu sein. Um dieses Ziel zu erreichen, ist ein weitreichender Umbau der Wirtschaft auf klimaneutrale Verfahren, Energieerzeugung und Mobilität erforderlich. Die EU rechnet mit einem Investitionsbedarf von mindestens einer Billion Euro – allein in diesem Jahrzehnt.

Die Finanzierung soll gemäß des EU Action Plan for Sustainable Finance zu großen Teilen durch private Investitionen aus der Real- und Finanzwirtschaft erfolgen. Um Investitionen tatsächlich in nachhaltige Wirtschaftsaktivitäten zu lenken, muss zunächst ein einheitliches Verständnis darüber geschaffen werden, welche Aktivitäten als nachhaltig gelten. Die Kriterien hierfür definiert die EU-Taxonomie als Klassifizierungssystem.

Wann sind Wirtschaftsaktivitäten ökologisch nachhaltig?

Um gemäß der Taxonomieverordnung als nachhaltig zu gelten, muss eine Aktivität einen wesentlichen Beitrag zu mindestens einem der folgenden sechs Umweltziele leisten, ohne dabei die übrigen Umweltziele erheblich zu beeinträchtigen:

Ob ein wesentlicher Beitrag zu einem bestimmten Umweltziel vorliegt, wird grundlegend nach Artikel 10-16 der Taxonomieverordnung bestimmt. Zusätzlich definieren die Delegierten Verordnungen sogenannte Technische Bewertungskriterien für bestimmte branchenspezifische Aktivitäten. Als eine Art „Greenlist“ legen die Delegierten Verordnungen somit eine Reihe von Aktivitäten fest, die unter gewissen Voraussetzungen als „grün“ bezeichnet werden dürfen. So liegt zum Beispiel ein wesentlicher Beitrag zum Klimaschutz vor, wenn bei der Herstellung von Primäraluminium gewisse Grenzwerte an Emissionen, Kohlenstoffintensität oder beim Stromverbrauch im Herstellungsprozess nicht überschritten werden. Werden dabei das „Do no significant harm“-Prinzip sowie soziale und menschenrechtliche Mindeststandards wie die Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte eingehalten, kann die Aktivität als taxonomiekonform und ökologisch nachhaltig klassifiziert werden.

Mit der ersten Delegierten Verordnungen, die am 1. Januar 2022 in Kraft trat, liegen aktuell die Bewertungskriterien für die Umweltziele „Klimaschutz“ und „Anpassung an den Klimawandel“ für Aktivitäten aus 15 Branchen vor. Eine Übersicht darüber bietet der Taxonomie-Kompass der EU. Diese Liste wird zukünftig durch Ergänzende Delegierte Verordnungen um weitere Aktivitäten und Branchen ergänzt.

Wer ist von der Verordnung betroffen?

Die Verordnung betrifft insbesondere Finanzmarktteilnehmer wie Investmentfonds, Banken und Versicherungen, die nach der Sustainable Finance Disclosure Regulation (SFDR) berichten müssen oder Finanzprodukte bereitstellen.

Auch circa 11.500 realwirtschaftliche Unternehmen in der EU, die gemäß Non-Financial Reporting Directive (NFRD) zur Abgabe einer nichtfinanziellen Erklärung verpflichtet sind, müssen nun den Anteil ihrer taxonomiekonformen Ausgaben ausweisen. Die EU-Kommission geht davon aus, dass dieses „Taxonomy Alignment“ bei vielen Unternehmen zunächst nur bei etwa 0 bis 5 Prozent liegen wird.

Vorgeschrieben ist die Offenlegung anhand der folgenden Indikatoren:

- Anteil der Umsatzerlöse, der mit Produkten oder Dienstleistungen erzielt wird, die mit nachhaltigen Wirtschaftsaktivitäten verbunden sind (Turnover-KPI)

- Anteil der Investitionsausgaben in Zusammenhang mit Vermögensgegenständen oder Prozessen, die mit nachhaltigen Wirtschaftsaktivitäten verbunden sind (CapEx-KPI)

- Anteil der Betriebsausgaben in Zusammenhang mit Vermögensgegenständen oder Prozessen, die mit nachhaltigen Wirtschaftsaktivitäten verbunden sind (OpEx-KPI)

Mit der Corporate Sustainable Reporting Directive (CSRD), die für das Berichtsjahr 2023 in Kraft treten soll, wird die Berichtspflicht voraussichtlich auch auf kleinere und mittelständische Unternehmen ausgeweitet und betrifft dann etwa 50.000 Unternehmen in der EU. Unternehmen, die nicht von den Regelungen betroffen sind, können die Taxonomie freiwillig anwenden, beispielsweise zur Definition und Umsetzung von Nachhaltigkeitsmaßnahmen, zur Identifikation von Nachholbedarfen und Optimierungspotenzialen oder zur Erfüllung von Geschäftspartneranforderungen.

Die EU-Taxonomie trägt dazu bei, Transparenz über nachhaltige Aktivitäten zu schaffen, Investitionen zu kanalisieren und Greenwashing zu vermeiden. Es ist auch davon auszugehen, dass die ökologische Performance zukünftig mehr in den Fokus privater und institutioneller Anleger rückt und zunehmend ein Kriterium von Förderungen wird – wie bereits im Rahmen des NextGenerationEU-Fonds. EU-Mitgliedsstaaten sollen zudem auf Grundlage der Taxonomie öffentliche Maßnahmen, Standards und Label für grüne Finanzprodukte und Unternehmensanleihen festlegen.

Wie wird geprüft, ob Aktivitäten im Einklang mit der EU-Taxonomie stehen?

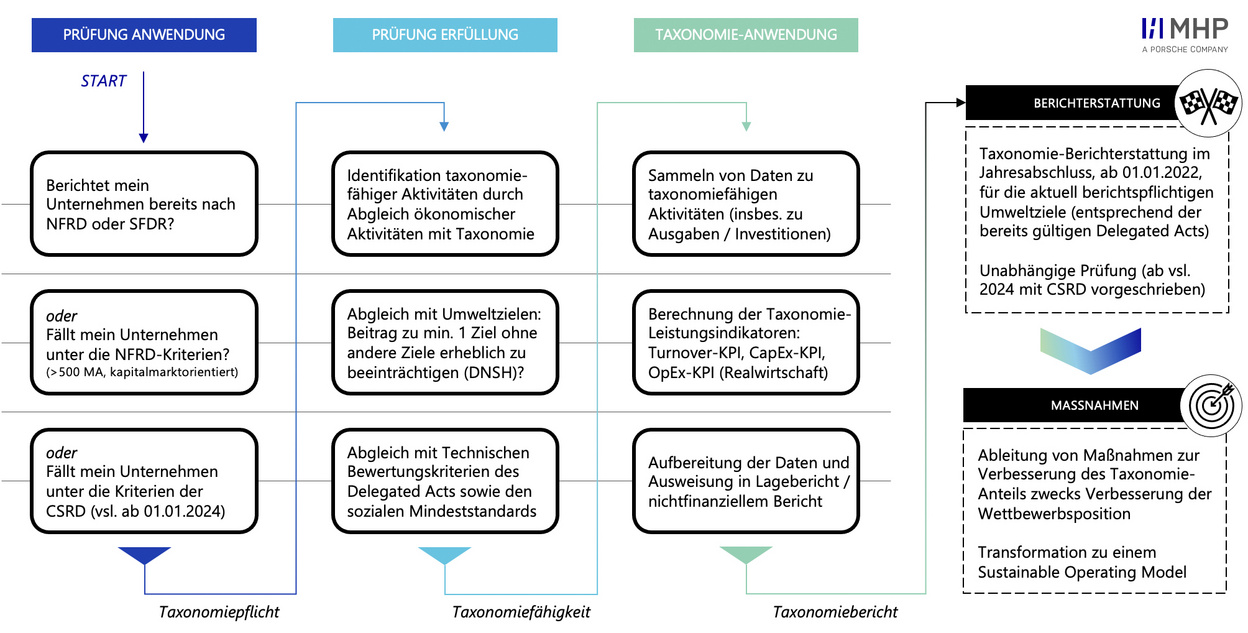

Eine Prüfung der Taxonomiefähigkeit kann anhand des in der Grafik dargestellten Schemas erfolgen. Hierzu sind zunächst relevante Aktivitäten zu identifizieren und den Umweltzielen der Taxonomie zuzuordnen. Im nächsten Schritt ist zu prüfen, ob die Aktivität einen wesentlichen Beitrag zu einem Ziel leistet, ohne andere Umweltziele erheblich zu beeinträchtigen, und ob dabei der soziale Mindestschutz eingehalten wird. Die Bewertung sollte auf einer robusten Methodik beruhen und für die ersten beiden Umweltziele Treibhausgasemissionen fokussieren. Dann kann die Aktivität mit den technischen Bewertungskriterien der Delegierten Verordnungen abgeglichen werden. Auf Grundlage dieser Bewertungen werden anschließend die geforderten Leistungsindikatoren berechnet und in den Bericht integriert.

Die Taxonomie als weiterer Treiber der Nachhaltigkeit

Die neue EU-Taxonomie ist durch die Verbindung finanzieller und nichtfinanzieller Kennzahlen ein weiteres klares Zeichen, dass Unternehmen schon heute nicht mehr nur aus wirtschaftlicher Perspektive betrachtet werden können. Für politische Entscheidungsträger, Wirtschaftsakteure, Investoren und Kund*innen sind Transparenz über ökologische und soziale Auswirkungen unternehmerischer Tätigkeit zunehmend von Relevanz. Dazu tragen auch Instrumente wie die EU-Taxonomie bei. Um den daraus entstehenden steigenden Anforderungen und enger werdenden Rahmenbedingungen erfolgreich zu begegnen, ist die Transformation zu nachhaltigen Geschäftsmodellen unabdingbar – um Erwartungshaltungen gerecht zu werden und die sogenannte „license to operate“ nicht zu verlieren. Für Unternehmen stellt sich also nicht die Frage, ob die „grüne“ Transformation der Wirtschaft kommt, sondern wie sie gelingen kann. Die EU-Taxonomie ist eine erste regulatorische Anforderung an Unternehmen jeder Größe, deren Relevanz und Bedeutung in den nächsten Jahren zunehmen wird.

Wir empfehlen Ihnen daher, die individuellen Anforderungen in Ihrem Unternehmen zu analysieren, rechtzeitig Maßnahmen abzuleiten und so die regulatorischen Anforderungen nach Transparenz als Geschäftspotenzial zu nutzen. Für einen detaillierteren Austausch zu den Auswirkungen und Umsetzungsmöglichkeiten der Taxonomie-Anforderungen für Ihr Unternehmen, sprechen Sie uns gerne an!